Levantar las barreras Escalar nuevas alturas

Según el último informe de seguimiento del almacenamiento de energía de EE. UU. publicado por el Consejo Americano de Energía Limpia (ACP) y Wood Mackenzie, en 2022, EE. UU. agregará 4.798MW/12.181MWh de nueva capacidad de almacenamiento de energía, un aumento interanual de 34%/12%. La capacidad instalada del sistema alcanza 8842MW/11105MWh.

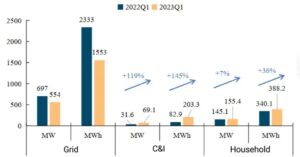

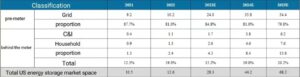

Desde la perspectiva de los segmentos de mercado, en el primer trimestre de 2023, la capacidad instalada de los tres principales mercados de almacenamiento de energía a nivel de red/almacenamiento de energía industrial y comercial y comunitario/almacenamiento de energía doméstico de EE. UU. alcanzará 554megavatio/1553MWh, 69,1MW/203.3MWh, y 155.4megavatio/388.2MWh respectivamente. La relación de capacidad es 71.2%/8.8%/19.9% respectivamente.

A medida que aumenta la tasa de penetración de nueva energía, el almacenamiento de energía se utiliza como medio de equilibrio de poder y aumenta la rígida demanda. En mayo de 2023, tras la implementación de las normas IRA, el sentimiento de espera en el mercado de almacenamiento de energía se debilitó y la capacidad instalada máxima en la segunda mitad del año disminuirá. En 2023, se espera que la capacidad instalada del mercado de almacenamiento de energía alcance 28,3GWh.

Fuerza impulsora del desarrollo

El precio de la electricidad sigue siendo alto, la tasa de penetración de nuevas energías aumenta, y aumenta la rígida demanda de almacenamiento de energía.

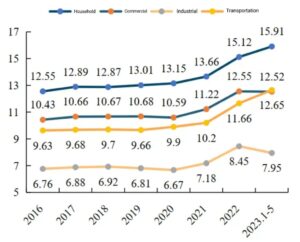

En los últimos años, los precios de la electricidad para los residentes estadounidenses se han mantenido altos, aumentando desde 13,66 céntimos/kWh en 2021 a 15,91 céntimos/kWh de enero a mayo de 2023, un aumento de 16.5%. Al mismo tiempo, la mayoría de las regiones han liberalizado el mercado de la electricidad y el precio de la electricidad varía mucho.

Según el Informe Mensual de Energía Eléctrica de la Administración de Información Energética de EE. UU., de enero a mayo de 2023, la generación neta de energía a gran escala en los Estados Unidos fue 1.615.697 mil millones de kWh, una disminución interanual de 3.5%, y la caída fue un 0,2 por ciento mayor que la de enero a abril. Desde la perspectiva de la generación de energía, sobre la base del menor consumo de electricidad, la energía solar aún aumentó en 11,91 TP3T interanual.

A medida que la capacidad solar entra en funcionamiento, surgen dos desafíos.

Uno es la presión sobre la red. La demanda de energía es alta desde el mediodía hasta altas horas de la noche, pero la generación de energía solar se está reduciendo gradualmente y a los operadores de la red les resulta difícil igualar la oferta y la demanda de la red en tiempo real. Además, los operadores también deben asegurarse de que la cantidad de energía solar generada sea menor que la cantidad utilizada por la red para evitar una generación excesiva de energía.

El segundo es económico. Reducción del tiempo para las plantas de energía convencionales, lo que resulta en menores ingresos por energía, cambios en la economía de las plantas de energía despachables, donde las plantas enfrentan el desmantelamiento en ausencia de reemplazos despachables, crítico para el equilibrio de la red en sistemas con grandes fluctuaciones en la demanda neta La demanda de suministro de energía y la demanda aumentará.

Además, dos tercios de América del Norte corren el riesgo de sufrir escasez de energía a medida que las temperaturas continúan aumentando este verano, según un análisis de la North American Electric Reliability Corporation (NERC). Por lo tanto, a medida que aumente la tasa de penetración de nueva energía, aumentará en consecuencia la rígida demanda de almacenamiento de energía.

Las redes eléctricas regionales son independientes entre sí y el almacenamiento de energía ayuda al despacho interregional a gran escala.

La diferenciación regional del mercado estadounidense de almacenamiento de energía es evidente, concentrado principalmente en California y Texas.

A partir de 2021, la capacidad instalada de almacenamiento de energía en California es 2339,1MW, que representan 44%; La capacidad instalada de almacenamiento de energía en Texas es 797,4MW, lo que representa 15%. El rápido desarrollo de California y Texas se relaciona principalmente con factores como la infraestructura eléctrica inestable y los incentivos políticos obvios.

En la actualidad, el almacenamiento de energía en los EE. UU. se compone principalmente de tres grandes grupos de redes eléctricas: Eastern Union Grid, Western Union Grid y Texas Grid. Las tres principales redes eléctricas son relativamente independientes.

Debido a que la tecnología UHV en los EE. UU. no se ha utilizado ampliamente, la distancia es demasiado larga y la pérdida es demasiado grande, el grupo de la red eléctrica no está dispuesto a realizar la transmisión de energía interestatal, por lo que cada uno opera de forma independiente y es difícil de transportar. realizar envíos transregionales a gran escala. Por lo tanto, se necesitan servicios auxiliares de energía para ayudar a completar el consumo, y la capacidad instalada de almacenamiento de energía en el lado de la generación de energía y en el lado de la red ha aumentado significativamente.

Equipos eléctricos envejecidos, insoportables a las condiciones climáticas extremas.

Debido al largo período de tiempo necesario para el diseño de la red eléctrica de EE. UU., el diseño de la línea es relativamente complicado. En el contexto de la privatización de la energía, las empresas no están dispuestas a invertir demasiado dinero en mejorar y mantener el sistema de red eléctrica, lo que hace que los equipos envejezcan y sean propensos a cortes de energía cuando se enfrentan a condiciones climáticas levemente extremas.

Según la Casa Blanca, más del 70 por ciento de la red eléctrica actual de Estados Unidos se construyó en los años 1960 y 1970 y tiene más de 25 años. En 2021, los clientes de electricidad de EE. UU. experimentaron un promedio de más de 7 horas de cortes de energía, en comparación con aproximadamente 8 horas en 2020, y Luisiana tuvo el corte más largo de 80 horas en 2021.

En enero de 2022, el Departamento de Energía de EE. UU. (DOE) lanzó la iniciativa “Construyendo una mejor red”. El programa tiene como objetivo fortalecer la resiliencia de la red eléctrica estadounidense al cambio climático y aumentar el uso de energía limpia asequible y confiable. Se estima que para 2030, EE.UU. necesitará ampliar el sistema de transmisión en 60%, y para 2050 se espera que necesite triplicar la capacidad existente.

Después de la implementación de las reglas IRA, el estado de ánimo de esperar y ver qué pasa entre las empresas ha disminuido.

En agosto de 2022, Estados Unidos aprobó el proyecto de ley IRA. Tras la emisión del proyecto de ley, el ITC se prorrogó durante diez años a un tipo de 30%, y disminuyó gradualmente a partir de 2033. El crédito fiscal del ITC para sistemas de almacenamiento solar se incrementó de 26% a 30%, y el período se prorrogó por 10 años. años. Por primera vez, se permite incluir el almacenamiento de energía independiente en el alcance de los subsidios, lo que aumentará el entusiasmo por la instalación del almacenamiento de energía en el mercado.

En mayo de este año, Estados Unidos emitió reglas de cálculo de IRA. Existen dos formas de subvención: ITC o PTC, de las cuales sólo el ITC es aplicable para el almacenamiento independiente de energía. En el primer año de operación del proyecto, se puede obtener un crédito de inversión único 30%. Si el proyecto cumple con los requisitos de las reglas de contabilidad de incentivos, se puede obtener un crédito de inversión adicional 10% y la proporción del monto del crédito se puede aumentar a 40%.

Según el pronóstico de Wood Mackenzie, el mercado de almacenamiento de energía de EE. UU. se expandirá entre 20% y 25%. La CAGR del mercado de almacenamiento de energía fuera de contador alcanzará 58% de 2022 a 2025, y la tasa de crecimiento compuesta del mercado de almacenamiento de energía fuera de contador alcanzará 51% de 2022 a 2025.

Reforma del proceso de conexión a la red, la congestión de las colas se ralentizó gradualmente.

En febrero de 2022, tres coaliciones de asociaciones de la industria de energía limpia pidieron a la FERC que hiciera de la reforma de la conexión a la red una máxima prioridad y redujera la acumulación de proyectos a la espera de conectarse a la red.

En febrero de 2022, tres coaliciones de asociaciones de la industria de energía limpia pidieron a la FERC que hiciera de la reforma de la conexión a la red una máxima prioridad y redujera la acumulación de proyectos a la espera de conectarse a la red.

En abril de 2022, se publicó el nuevo estándar IEEE 2800-2022, que llena el vacío en la especificación de centrales eléctricas de almacenamiento solar a gran escala conectadas a la red en América del Norte.

En octubre de 2022, el DOE lanzó un nuevo plan, e-Xchange (i2X), cuyo objetivo es ayudar a que la energía limpia se conecte a la red y mejorar la confiabilidad de la red.

Ese mismo año, la Comisión de Planificación había aprobado un proceso simplificado para proyectos a partir de 2024.

Debido a que la conexión a la red requiere mucho conocimiento profesional y gastos de capital, los pequeños desarrolladores se ven disuadidos del mercado norteamericano debido a la falta de experiencia en la conexión a la red in situ.

Perspectiva del futuro

En la actualidad, Estados Unidos ha tomado una serie de medidas para eliminar el retraso en los proyectos conectados a la red, y se espera que se implementen en los próximos 2 o 3 años. Se estima que el mercado de almacenamiento de energía aumentará a 44,2GWh y 68,2GWh en 2024-2025, y la CAGR alcanzará 59,51 TP3T en 2021-2025.