Ricos recursos Enorme potencial

El almacenamiento de energía prevalece. Al analizar el ascenso de mercados emergentes como India, Brasil, Australia y Sudáfrica, podemos entender la división global de almacenamiento de energía.

India:

El almacenamiento de energía, centro transfronterizo de transmisión de energía del sur de Asia, coordina la brecha energética entre el norte y el sur.

India es el tercer productor y consumidor de electricidad del mundo. A finales de 2022, la capacidad instalada total de la India alcanzó los 410,339 millones de KW, de los cuales la generación de energía renovable representó 40,71 TP3T. En la actualidad, a excepción de algunas áreas económicamente desarrolladas que pueden garantizar el suministro de energía las 24 horas, las regiones del sur, noreste y norte padecen una evidente escasez de energía. La mayoría de los parques industriales con grandes inversiones planean disponer de sus propias centrales eléctricas y El almacenamiento de energía se convertirá en una sólida garantía para el sistema de red eléctrica.

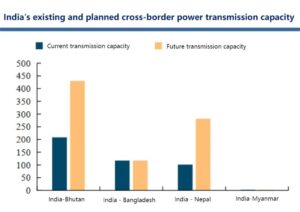

Además, la India está situada en el centro del sur de Asia y ha construido líneas transnacionales de transmisión de energía con la mayoría de los países vecinos. La capacidad acumulada de transmisión de energía de las interconexiones transfronterizas con los países vecinos es de aproximadamente 4,23 millones de kilovatios. En el futuro, planea aumentar la capacidad de transmisión en aproximadamente 4,02 millones de kilovatios, hasta un total de aproximadamente 8,25 millones de kilovatios. Diez mil kilovatios.

En 2022, India profundizará la reforma del sector energético, implementará el acceso universal a la red, abrirá el mercado de servicios auxiliares de reserva de tres niveles y adoptará un nuevo mecanismo de liquidación de tarifas de desviación. La proporción de nueva capacidad de energía renovable en el año será de aproximadamente 90%. En enero de 2023, el gobierno indio aprobó el “Plan Nacional de Hidrógeno Verde” e invertirá $2.400 millones de dólares para promover el desarrollo del hidrógeno verde.

Brasil:

1. La energía hidroeléctrica está limitada por el clima seco y el potencial de desarrollo eólico y solar es extremadamente alto

La industria eléctrica de Brasil comenzó temprano y ha entrado en una etapa relativamente madura. Tiene tres grandes sistemas fluviales: Amazonas, Paraná y São Francisco, y es el país con los recursos hídricos más ricos del mundo. A juzgar por la situación de la generación eléctrica, la generación total de energía de Brasil en 2021 alcanzará los 656.108 millones de KWh, un aumento interanual de 5.62%. Entre ellos, la energía hidroeléctrica representa 55.30%. Sin embargo, Brasil ha enfrentado sequías muchas veces este año, lo que ha causado que los niveles de agua en muchos embalses en todo el país bajen y afecten directamente la producción hidroeléctrica.

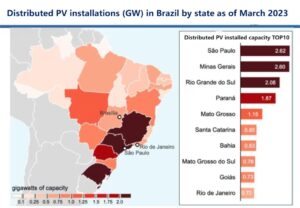

80% del territorio brasileño se encuentran en los trópicos, más de 50% del territorio del país superan los 500 metros sobre el nivel del mar y el tiempo medio anual de insolación supera las 3.000 horas. La capacidad instalada potencial de generación de energía solar es de más de 114 millones de kilovatios, y el potencial instalado de generación de energía eólica llega a 143 millones de kilovatios. Tiene un valor de desarrollo extremadamente alto. Según la Autoridad Reguladora de Electricidad de Brasil (ANEEL), al 31 de marzo de 2023, los propietarios de viviendas y edificios brasileños han instalado más de 1,8 millones de sistemas de generación distribuida renovables con una capacidad total de aproximadamente 19 GW.

2. Se espera que el mercado libre de electricidad se expanda y las compañías eléctricas chinas están cooperando profundamente

El mercado eléctrico brasileño se divide en un mercado regulado y un mercado de libre comercio, con proporciones de transacciones de 75% y 25%. Con el avance de la reforma eléctrica de Brasil, como:

1)Descentralización de las grandes empresas estatales.

2)Rebajar los estándares de acceso al mercado libre de electricidad.

3)La implementación de medidas de reforma orientadas al mercado, como impuestos duales a la electricidad, ampliará y estimulará aún más el mercado libre de electricidad.

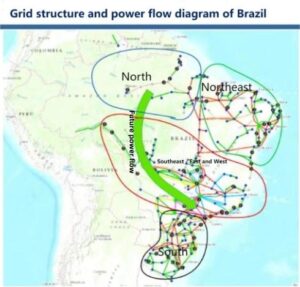

Consumo de electricidad. Los recursos energéticos y la demanda de carga de Brasil también se distribuyen inversamente. Sumado a las características de un desarrollo económico regional desigual, requiere una transmisión de energía de gran capacidad, interregional y de larga distancia para optimizar la asignación de recursos energéticos en un rango más amplio. Se espera que el almacenamiento de energía ayude a Brasil en el trabajo de coordinación energética interregional.

Según las estadísticas, China invirtió en un total de 36 proyectos en el sector eléctrico brasileño entre 2010 y 2019. Hay al menos 14 compañías eléctricas chinas operando o invirtiendo actualmente en Brasil, con una inversión total y participación en proyectos de construcción por un total de US$36.5 mil millones. State Grid se convirtió en la empresa china con mayor inversión en Brasil, logrando desarrollo, transmisión, distribución y ventas.

Cobertura integral de campos comerciales, que representa 56% de la inversión total de China en la industria energética, seguida por China Three Gorges Corporation (27%), China General Nuclear Power Corporation (6%) y State Power Investment Corporation (3%).

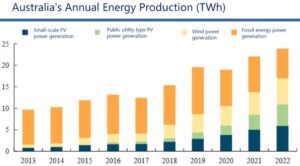

Australia:

Tras la retirada de la energía del carbón, la inestabilidad inherente a la generación de energía eólica y solar ha creado una demanda de almacenamiento de energía.

La generación de energía a partir de carbón es la columna vertebral de la red energética de Australia y satisface alrededor de 60% de las necesidades eléctricas del país. En abril de 2023, la central eléctrica de carbón de Liddell, que llevaba 50 años en funcionamiento, se retiró del mercado. Al principio, suministraba al mercado una capacidad de generación de energía de aproximadamente 800 MW por año, y la mayor parte de la energía tenía un precio de 0 yuanes.

La rápida retirada de las centrales eléctricas de carbón tendrá un impacto en los precios de la electricidad y retrasará la retirada de otras centrales eléctricas de carbón, mientras que la desaceleración en la sustitución de capacidad afectará al mercado energético. En el segundo trimestre de 2023, la generación de energía eólica y solar de Australia aumentó en 745 MW interanual. Los operadores del mercado energético local estiman que para finales de 2024 se sumarán 5GW de energía eólica, solar y baterías.

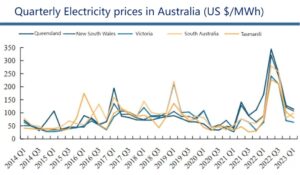

El Mercado Nacional de Electricidad (NEM) de Australia se suspendió repentinamente en junio de 2022 y los precios de la electricidad se dispararon en el segundo y tercer trimestre de 2022. Las principales razones son la continua falta de energía eólica, la reducción del inventario de carbón, las fuertes lluvias que ralentizan la producción de las minas de carbón y una Fuerte ola de frío en junio. Debido a la reducción de las horas de sol, la generación de energía fotovoltaica también está por debajo del promedio y 25% de generación de energía a carbón están fuera de funcionamiento. estado, lo que resulta en esta escasez de suministro de energía. Por lo tanto, como uno de los mercados de energía más maduros y libres del mundo, Las necesidades de almacenamiento de energía de Australia surgirán gradualmente.

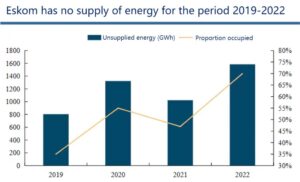

Sudáfrica:

Graves cortes de energía, que subsidian en gran medida la construcción de nuevas fuentes de generación de energía.

Eskom es un monopolio que integra generación, transmisión, distribución y ventas y produce aproximadamente 951 TP3T de la electricidad de Sudáfrica y aproximadamente 451 TP3T de la electricidad de África. En junio de 2022, Eskom inició restricciones de energía de nivel seis, principalmente debido al deterioro de las condiciones operativas y la reducción del suministro de energía, lo que significó que la mayor parte de Sudáfrica se quedó sin electricidad durante 6 horas al día, de forma continua o a intervalos.

Según PCC, se espera que Sudáfrica agregue entre 50 y 60 GW de capacidad instalada de energía renovable para 2030. En los últimos años, las órdenes de racionamiento de energía a gran escala se han convertido en la norma en Sudáfrica. El gobierno sudafricano anunció que los precios nacionales de la electricidad aumentarán en 18.56% y 12.74% en 2023 y 2024 respectivamente.

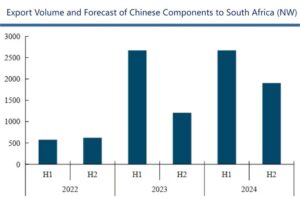

Al mismo tiempo, para fomentar la construcción de instalaciones de generación de energía distribuida, el gobierno emitió dos subsidios fiscales a la energía fotovoltaica por un total de hasta 4 mil millones de rands (aproximadamente US$210 millones). En 2022, Sudáfrica importará 1.187MW de módulos fotovoltaicos de China. 2023 marcará el comienzo de un crecimiento explosivo, con las importaciones acumuladas de enero a mayo alcanzando los 2.665 MW, un aumento interanual de 4,6 veces. Se estima que el volumen de importación anual en 2023 alcanzará los 3,8-4,5 GW, un aumento interanual de aproximadamente 3,4 veces. Las instalaciones fotovoltaicas a gran escala necesariamente irán de la mano del almacenamiento de energía.

Si desea obtener más información sobre el análisis del almacenamiento de energía del país, esté atento a sitio web para actualizaciones.